Konsep regresi linier berganda adalah untuk menguji 2 variabel atau lebih variabel independen terhadap 1 variabel dependen. Metode estimasi yang digunakan dalam membentuk persamaan adalah ordinary least squares (OLS) yang diperkenalkan oleh ahli matematika bernama Carl Frederich Gauss.

Dalam model kali ini ada 3 variabel independen yaitu Capital Adequacy Ratio (CAR), Return on Asset (ROA) dan Return on Equity ( ROE) yang akan diregresikan terhadap variabel Return (pendapatan) sebagai dependen. Persamaan regresi sebagai berikut :

|

| Persamaan regresi |

Sebelum melakukan estimasi regresi, persiapkan data dalam format micrisift excel kemudian melakukan input data ke dalam Eviews 10 sehingga akan terbentuk workfile pada program Eviews :

1. File > Open > Foreign data as workfile. Pilih file data excel yang sudah dipersiapkan.

|

| Langkah 1 |

2. Kemudian Next

|

| Langkah 2 |

3. Kemudian Next

|

| Langkah 3 |

|

| Langkah 4 |

5. Pada basic structure , pilih Unstructured/Undated. Terlihat bahwa jumlah observasi sebanyak 50. Klik Finish, sekarang data sudah terinput sebagai workfile dan siap untuk analisis.

|

| Bentuk workfile |

Langkah estimasi regresi berganda dengan Eviews 10 sebagai berikut :

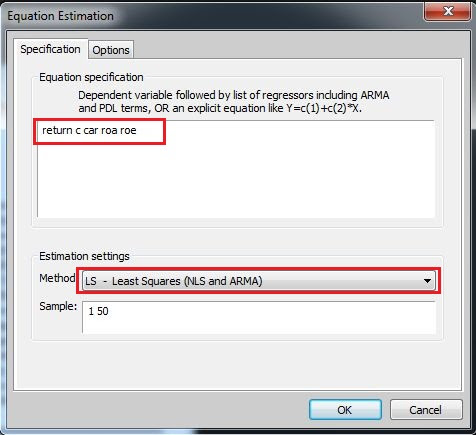

1. Quick > Estimate Equation

|

| Menu Equation estimation |

Pada menu equation specification, tulis : return c car roa roe

Method : LS-Least squares (NLS and ARMA)

Kemudian OK. Hasil estimasi terlihat seperti dibawah ini.

|

| Hasil Regresi |

Pada hasil regresi diatas menunjukan bahwa nilai koefisien pengaruh CAR terhadap return sebesar 1,152528 dengan nilai t-statistik 3,617953 dan probabilitas sebesar 0,0007. Nilai koefisien pengaruhb ROA sebesar 0,325059 dengan nilai t-statistik 5,671007 dan probabilitas sebesar 0.0000. Dari hasil ketiga variabel tersebut karena nilai t-statistik < t-tabel (1,96) dan probabilitas < 0,05 maka dapat diambil kesimpulan variabel CAR, ROA, dan ROE secara parsial signifikan berpengaruh positif terhadap Return.

Untuk nilai F statistik dipeorlh sebesar 98,00041 dan probabilitas 0.0000, dengan hasil tersebut karena nilai probabilitas uji F statistik sebesar 0,0000 < 0,05 maka kesimpulan yang diambil bahwa CAR, ROA dan ROE secara simultan (bersama-sama) berpengaruh positif terhadap Return.

Output regresi diatas juga menghasilkan nilai Durbin Watson (DW) yang dimana nilai ini merupakan uji asumsi klasik autokorelasi pada model regresi. Hasil menunjukan nilai D sebesar 1,707900. Diketahui bahwa nilai dU (Durbin Watson Upper) pada tabel Durbin Watson dengan n (observasi) 50 dan k - 3 (variabel independen) yaitu dU sebesar 1,6739. Karena nilai Dw yang dihasilkan 1,6739 < 1,707900 < 4-1,6739 maka dapat disimpulkan bahwa pada model tidak terjadi pelanggaran asumsi klasik autokorelasi. Untuk pengujian asumsi klasik lainya seperti : multikolinieritas, Heterokedastisitas, dan normalitas , langkah-langkah pengujian akan ditulis dalam artikel tersendiri.

Baca Juga :

1. Uji Heterokedastisitas dengan BPG Pada Eviews

2. Uji Multikolinieritas Model Regresi Dengan Eviews

3. Uji Autokorelasi Dengan Durbin Watson

Referensi :

Ghozali, I dan Ratmono, Dwi. (2013). Analisis Multivariat dan Ekonometrika : Teori, Konsep dan Aplikasi dengan Eviews 8. Semarang : Badan Penerbit Undip.

Griffiths, W.E., Hill, R.C and Lim, M.A.(2008). Using Eviews for Principles of Econometrics 3rd. London New York: John Wiley & Sons.

Gujarati, D.(2011).Econometrics by Example.New York: Palgrave MacMillan.

Hill, R.C., Griffiths, W.E and Judge, G.G.(2001). Using Eviews for Undergraduate Econometrics 2nd. London New York: John Wiley & Sons.

Vogelvang, B. (2005). Econometrics : Theory and Application With Eviews.London New York: Pearson Education.

Winarno, W.W. (2011). Analisis Ekonometrika dan Statistika dengan Eviews Edisi 3. Yogyakarta: STIM YKPN.